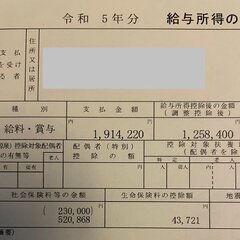

【画像】女さん、 社保の源泉徴収票に驚愕「130万との差額が6万だけなんだけど」勤務時間増やして扶養抜ける意味ないと嘆く

女さん、 社保の源泉徴収票に驚愕「130万との差額が6万だけなんだけど」勤務時間増やして扶養抜ける意味ないと嘆く

更新日:

ponzuさん

ponzuさん

女さん、 社保の源泉徴収票に驚愕「130万との差額が6万だけなんだけど」勤務時間増やして扶養抜ける意味ないと嘆く

みんなの声

1

女さん、 社保の源泉徴収票に驚愕「130万との差額が6万だけなんだけど」勤務時間増やして扶養抜ける意味ないと嘆く

更新日:

ponzuさん